安定した査定評価の理由

弊社では古物営業の許可を取得しております。節税効果のある絵画の買取再販をメインとして、美術支援協賛者様より買取した作品を次のコレクター様に届けます。画家との専属契約にて、作品の制作数をコントロールし市場の適正な流通を管理しています。

弊社にて取扱う作品は全て画家と直接、専売契約を行っています。仲介業者や画商、百貨店と言った中間マージンが一切発生していません。必要以上の費用が作品に計上されていないので絵画の流動性を高め、価値形成を行なっております。

弊社では減価償却対象の絵画をメインに取り扱っております。協賛企業様、コレクター様は青色申告法人及び事業主として減価償却を活用した会社経費での保有が可能です。税の繰り延べとしても活用できる事から協賛企業様のご協力のもと毎年安定した販売点数を確保しております。

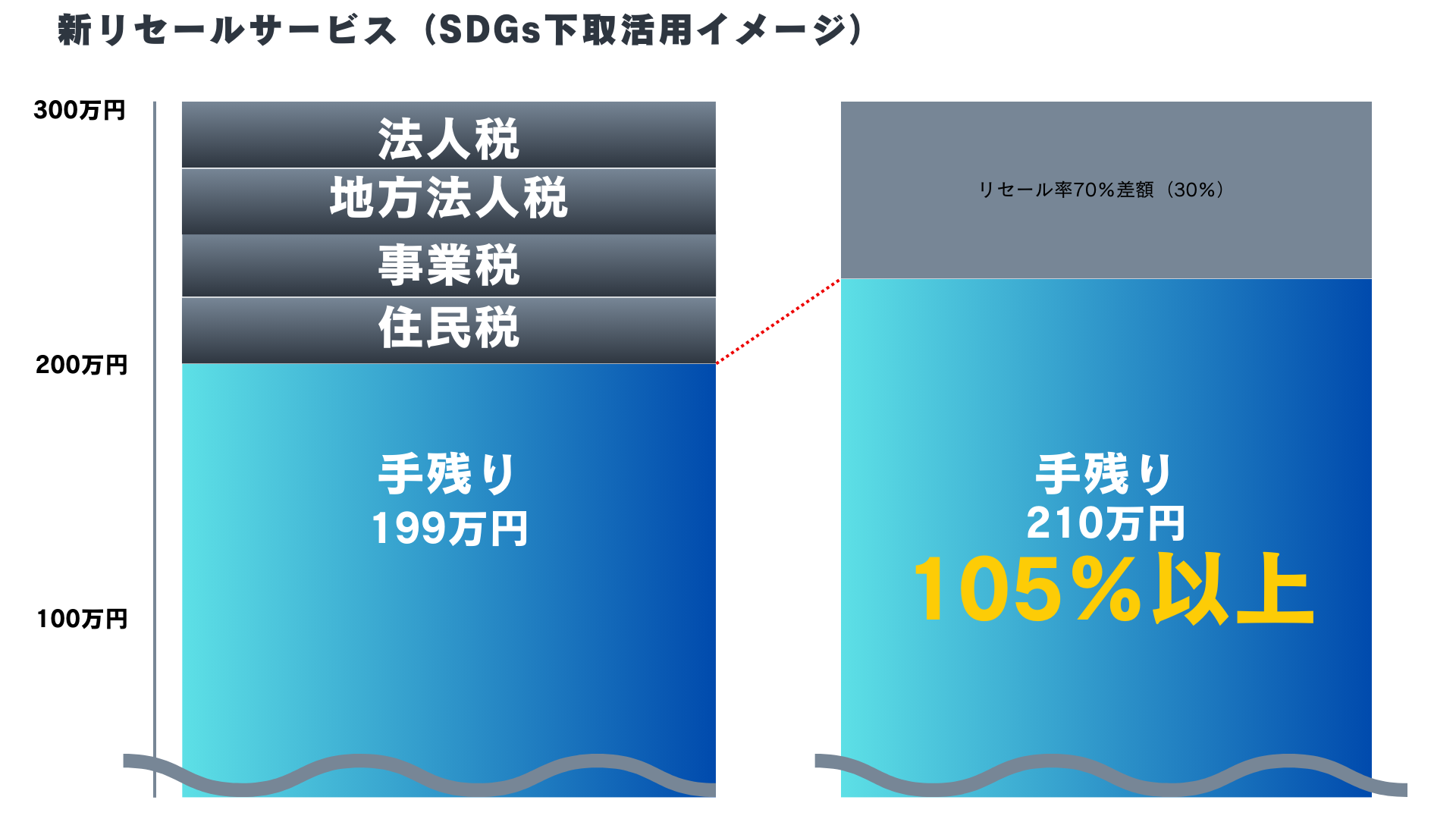

所有している作品を下取として、次の作品を購入するサイクルが構築されている為、作品の流動性を高めております。

弊社では古物営業の許可を取得しております。節税効果のある絵画の買取再販をメインとして、美術支援協賛者様より買取した作品を次のコレクター様に届けます。画家との専属契約にて、作品の制作数をコントロールし市場の適正な流通を管理しています。

弊社にて取扱う作品は全て画家と直接、専売契約を行っています。

仲介業者や画商、百貨店と言った中間マージンが一切発生していません。必要以上の費用が作品に計上されていないので絵画の流動性を高め、価値形成を行なっております。

弊社では減価償却対象の絵画をメインに取り扱っております。

協賛企業様、コレクター様は青色申告法人及び事業主として減価償却を活用した会社経費での保有が可能です。

税の繰り延べとしても活用できる事から協賛企業様のご協力のもと毎年安定した販売点数を確保しております。

所有している作品を下取として、次の作品を購入するサイクルが構築されている為、作品の流動性を高めております。